分级基金是指通过事先约定基金的风险收益分配,将母基金份额分为预期风险与收益不同特征的子份额:一种是约定获得固定收益,风险较低,称之为A类份额(又叫稳健份额或优先份额);一种是承担较高风险和高收益,称之为B类份额(又叫激进份额)。

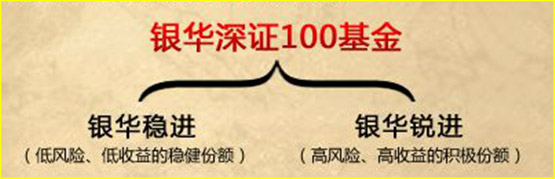

例如:银华基金管理公司发行的分级基金银华深圳100基金,是母基金。该母基金按照预期风险收益不同,又分成了两类子份额:银华稳进基金(A份额)和银华锐进基金(B份额)。

1.一个关于分级基金的故事

作者:温钟(本故事来源于网络文章)

从2007年分级基金问世开始,就一直受到投资者广泛关注。分级基金的价格市场波动强,经常在几个交易日内爆发性的上涨百分之几十,也可能一周内下跌20%。作为一种基金的创新品种,很多朋友可能都对分级基金不了解,或者是有知道一点点,今天,我就通过一个简单的故事来带你去了解一下什么叫分级基金。为了帮助大家的理解,先举一个杠杆系数为2的简单基金模型。

有一个父亲,他有很多个儿子。然而让人惋惜的是,他的儿子都不孝,对于他和老伴的养老问题都是互相推诿。这个父亲为了解决养老问题,决定和爱好炒股的大儿子成立一个基金。父亲和大儿子每人拿出一百块钱凑在一块,组成一个每份为1元的总数200份的基金,两个人最初持有的份额都是100份,比例为1:1(分级基金的原始杠杆为2)。同时两人还约定,大儿子每年的第一天向父亲支付固定的利息——一年的定存利息+2%,也就是每年5%的利息,以后每年利息计入第二年的本金循环下去,而大儿子则拥有这200元基金的炒股操作权,但是所产生的损益由个人承担,他决定拿去跟踪深证100指数,我们暂且叫这个份额为200份的基金父子深证100指数基金吧(被动管理型基金,这个是母基金)。

一年后,由于深证100指数表现不好,导致父子深证100指数基金跌了10%。因此,这个金额为200元的基金金额仅有200-200*10%=180元了。但是下跌归下跌,他得履行约定,付给父亲一年来的5元利息。这时,父亲的金额就变成了100+5=105元,如果还是以各持有100份来算的话,父亲每份的净值就为105/100=1.05元/份(稳健份额的净值)了,而大儿子的金额仅为180-105=75元,净值为0.75元/份(基金份额的净值)了。这时候两个人各自持有基金的金额比例为105:75(原来是100:100)。这里,父亲的份额就为这个指数基金的稳健端,靠获得儿子支付的利息来获取收益,是靠获得固定收益的低风险品种。而大儿子的份额就是基金的进取端,俗称分级基金,收益随着跟踪的指数基金变化而变化,是会出现风险的品种。

这里,虽然跟踪的深证100指数只下跌了10%,但是200元的亏损都由大儿子承担,所以他实际亏损了20元,另外加上借父亲的钱交的5元利息,而父亲的收益是旱涝保收的。此外,因为出现不同方向的收益,就导致每个人持有的份额的净值不再相同了。这时候整个父子深证100指数基金的净值缩水为(1.05+0.75)/2=0.9元/份了。但是这里依然有个等式关系成立:父亲持有的稳健份额净值1.05+大儿子持有的进取份额净值0.75=父子深证100指数基金(母基金)净值0.9*2。这个等式是永远不能变的。

第二年开始后,深证100指数继续下挫了5%。导致大儿子的金额继续缩水,其持有的基金金额又缩水了180*5%=9元,实际的金额只剩75-9=66元了,净值也降为了0.66元/份。这时候整个基金的金额为105+66=171元了。这时候,大儿子已经开始看空后市,不再想持有该100份进取份额的基金了。而令他欣慰的是,他很快找到了潜在的交易目标——二儿子。

二儿子时刻关注父子深证100指数基金,而且他这时候的看法完全和大儿子的相反:他认为后市会有一波行情。于是,大儿子和二儿子商量好,二儿子以65元的金额接收大儿子合约里面持有的100份基金。为什么不是66元?因为大儿子担心指数再跌1%,那么他的资产就会再缩水2元,导致只有64元了。他急着要出手这个烫手的山芋,宁愿以更低的价格去出手。(这个就是为什么二级市场分级基金的进取份额价格会和一级市场的价格不同的原因:二级市场的价格是由于市场行为造成的,说白了是由持有人的对后市的看法造成的,有人看空着急出手,有人看多愿意接盘。大儿子这里交易属于折价交易)

虽然第二年市场只反弹了15%,但是二儿子的收益率却为(86.4-65)/65*100%=33.1%,超过了15%的两倍多。原因和前面的下跌是成倍下跌一样,这里上涨也是成倍上涨的,而且他还获得了大儿子1元钱的折价优惠(66元的价值却作价65元卖掉),这个收益也是必须算进去的。

这时候,父亲持有的稳健份额净值就变成了110.25/100=1.1025元/份了,而二儿子持有的进取份额净值为86.4/100=0.864元/份了,整个母基金父子深证100指数基金的净值就变成了196.65/200=0.98325元/份了。这个存在一个等式关系依然不变:1.1025+0.864=0.98325*2。

第三年开始后,二儿子为了降低个人持有基金的比例,减少指数下跌带来的风险,决定面向家族内部出售一部分进取份额基金的所有权,他决定出售50份(这时候进取端的净值为86.4/100=0.864元/份了,50份的实际价格为43.2元)。这个新闻出来后,家族内部就爆炸了。三儿子、四儿子、五儿子都坚持看好后市,认为市场涨肯定没问题,于是大家纷纷出价竞买份额。急性子三儿子先出价:0.87元/份,来20份!四儿子也不甘示弱,出了0.88元/份的价格,要求把50份全部包了!五儿子也给出了自己的价格……这时候,如果二儿子惜售或者待价而沽了,就会导致价格一直上涨,从而出现了溢价现象(二级市场的价格比进取份额实际的价格高)。

这个就是分级基金为什么在市场上涨的情况下二级市场价格涨得比谁都快的原因,因为它可以获得双倍的收益的。而且二级市场上浮躁的人很多,情绪会互相感染,很多人都想去火中取栗,大家都在买入,就纷纷挂单买入了。

同时指出,分级基金的稳健份额其实是一种相对保守的投资品种,风险非常低(正如上面故事中的父亲投资是为了养老,所以要求稳健),但是收益(普遍有5%以上)却比现在的各种互联网宝宝收益(现在很多都是4%出头)高,如果理解了,保守型投资者可以去积极参与。

2.分级基金与一般证券投资基金的区别

相同点:分级基金是证券投资基金中的一种分类,其本质还是证券投资基金,因此分级基金具有一般证券投资基金所具有的特点。

不同点:它独特的地方在于将基金资产按预定比例分为两种份额,A份额(稳健份额)和B份额(激进份额)。A份额和B份额持有者承担的收益和风险按照事先的比例进行了划分。

3.分级基金适合人群

不同的风险收益特征能够满足不同风险偏好的投资者,投资者可以根据自身的风险承受能力进行选择。

一般来说,A类份额的约定年收益率一般与定存利率挂钩,如遇调息则收益在调息日随之调整,具有低风险的特征,适合希望通过运用避险机制享受稳定的收益,同时又希望获得一定超额收益、风险收益偏好较低的投资者。

B类份额则定位于那些期望通过融资增加其投资资本额,呈现出高风险、高收益的特征,适合投资理念成熟、风险承受能力较高的投资者。

4.分级基金的分类

一般分为分级股票型基金、分级债券基金。分级债券基金又可分为纯债分级基金、混合债分级基金、可转债分级基金,区别在于纯债基金不能投资于股票;混合债券基金即可投资债券,又可投资股票;可转债分级基金投资于可转债。